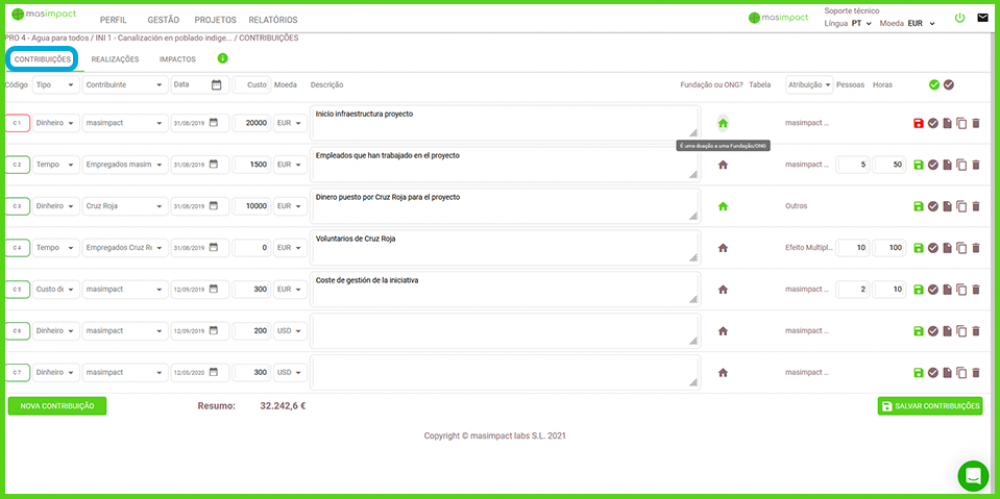

Dinheiro

Uma contribuição em dinheiro é o valor monetário bruto que uma entidade paga em apoio a uma organização/iniciativa comunitária, e pode incluir:- Doações diretas a organizações ou atividades beneficentes

- Patrocínio social de eventos ou instituições culturais (por exemplo, museus)

- Correspondência das doações dos empregados, cobertura das despesas de envolvimento dos empregados

Em espécie:

Inclui produtos, equipamentos, transferência de instalações da entidade e outros recursos (contribuição de materiais de escritório ou móveis usados, uso das instalações da entidade, provisão de espaço publicitário em publicações, etc.). Valoriza-se com base no custo real para a entidade e não no benefício obtido pela organização beneficiária ou no valor percebido.Por exemplo: numa doação de computadores, além do valor indicado nos livros contábeis (sejam ou não amortizados), o custo de desenvolvimento do software, o custo do transporte, etc., deve ser adicionado.

Tempo:

Esta seção deve indicar a contribuição de tempo das pessoas envolvidas na iniciativa. A contribuição pode ser classificada em 2 grupos, de acordo com o contribuinte:- Empregados da entidade em tempo remunerado: que gerem as questões de acção social, ou que realizam actividades de voluntariado em tempo útil e remuneradas, fornecidas pela empresa. .

- Empregados da entidade em tempo não remunerado: fora do horário de trabalho (tempo livre).

No caso da atividade ser realizada em tempo remunerado, este tempo terá um custo económico associado para a entidade que poderá ser indicado no campo de quantidade e moeda, além do número de pessoas e total de horas incorridas.

Custo horário do funcionário que realiza tarefas de voluntariado no tempo cedido pela entidade (horas pagas).

Para calcular esses dados, é necessário ajustá-los ao custo real do empregado: por exemplo, calculando o tempo gasto com a iniciativa e o salário dessa pessoa. Entretanto, quando esta informação não está disponível, outras aproximações são aceitas: o custo médio por funcionário da entidade ou a taxa acordada pelo grupo LBG ou ONLBG é aplicada.

- Empregados de colaboradores em tempo pago: caso os colaboradores da iniciativa tenham sido identificados, as horas gastas em tempo pago pelo colaborador também podem ser registradas (número de pessoas, horas e custo total)

- Empregados de colaboradores em tempo não remunerado: caso tenha identificado colaboradores da iniciativa, também pode registrar as horas passadas em tempo livre - não remunerado, pelo colaborador (número de pessoas e horas)

- Não empregados (membros da família, fornecedores, clientes, outros voluntários, etc.): Estes são outros voluntários que participam na iniciativa com seu tempo. Este tempo não tem um valor económico associado, mas será indicado o número de pessoas e o número total de horas incorridas na atividade. Estes "outros voluntários" podem vir da própria entidade ou dos colaboradores.

- Não empregados (voluntariado estrutural): Caso a entidade tenha voluntários (que não sejam empregados da entidade) que colaborem regularmente com ela e não recebam salário por essa colaboração, esse tempo pode ser avaliado em horas e custo de acordo com o estabelecido na ONLBG (15€ por hora)

Tabela salarial:

Precisamente para indicar um custo/hora específico da entidade, é utilizada a seleção da tabela salarial no Tipo: Tempo e Contribuinte suspenso: Tabela salarial.Esta opção permite que indique uma série de custos/hora por entidade descrevendo o número de horas, pessoas e custo por hora (na moeda correspondente) específicos da entidade.

Esta tabela é criada na seção Perfil por funções superiores: Responsáveis e gerentes. É personalizável pela entidade permitindo custos horários específicos e número de pessoas.

O Grupo LBG Espanha desenvolveu um guia voluntário para ajudar a responder e avaliar esses indicadores. Você pode ver o guia aqui. (Somente em espanhol)

Probono:

Probono é entendido como o caso em que a entidade decide que seus empregados aplicarão os conhecimentos profissionais deles e dedicarão o seu horário de trabalho a uma ação de natureza social, em vez de dedicá-los aos negócios da entidade. Por exemplo: aconselhamento jurídico, intervenções médicas, etc.Custos de gestão:

Isto refere-se às despesas incorridas pela entidade para a gestão geral das iniciativas.Consiste principalmente no tempo que os empregados cujo trabalho está diretamente relacionado com a gestão de projetos sociais ou a sua supervisão, gastam na supervisão e gestão das atividades (valorizadas ao custo real para a entidade) e outras despesas diretamente relacionadas incorridas. Por exemplo: a parte proporcional do salário de uma pessoa que trabalha no departamento de RSE da entidade e que dedica tempo à iniciativa específica como parte da sua atividade diária. Outros custos adicionais tais como telefone, equipamentos de informática, viagens, aconselhamento profissional, infra-estrutura ou instalações, comunicação dos programas na comunidade para públicos relevantes, custos gerais de avaliação de realizações e impactos também podem ser incluídos aqui.